栏目分类

新闻动态

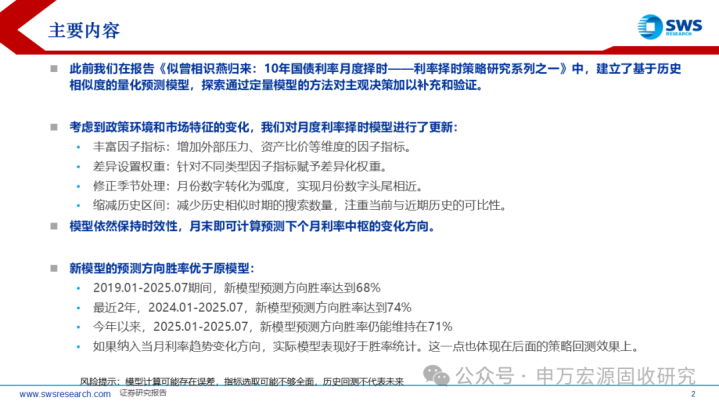

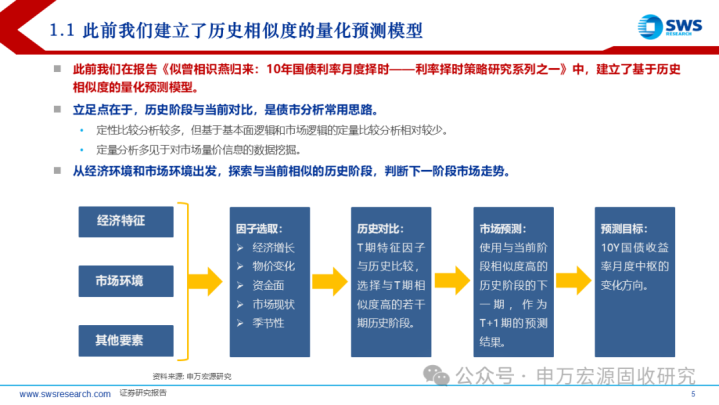

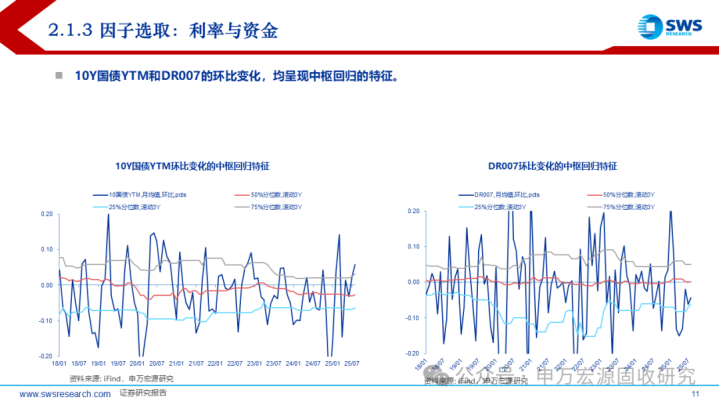

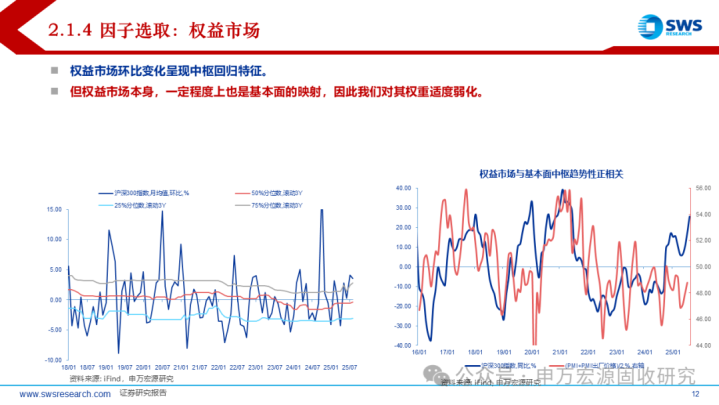

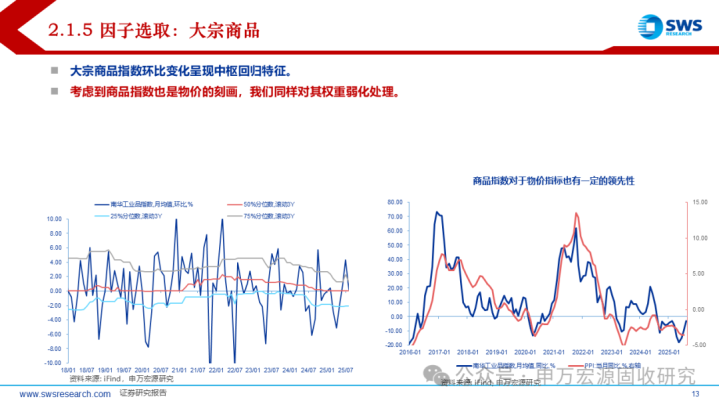

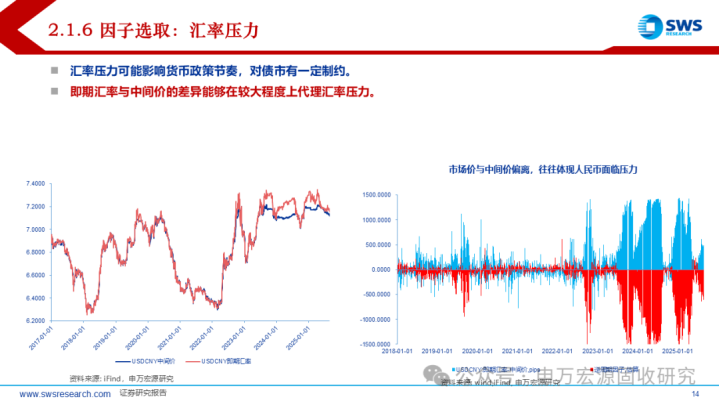

你的位置:新乐动体育最新官方入口下载安装 > 新闻动态 >此前我们在报告《似曾相识燕归来:10年国债利率月度择时——利率择时策略研究系列之一》中,建立了基于历史相似度的量化预测模型,探索通过定量模型的方法对主观决策加以补充和验证。

考虑到政策环境和市场特征的变化,我们对月度利率择时模型进行了更新:

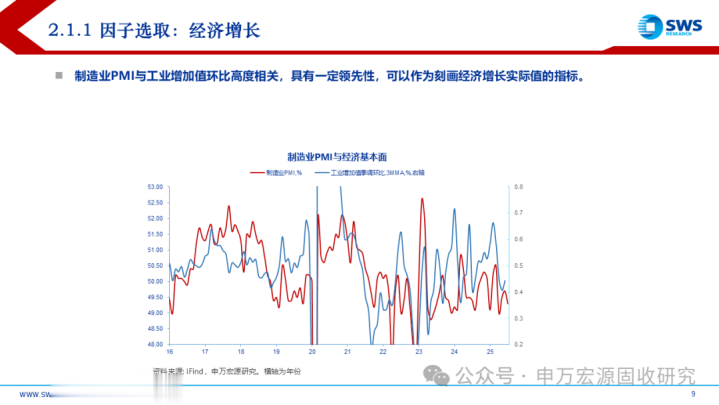

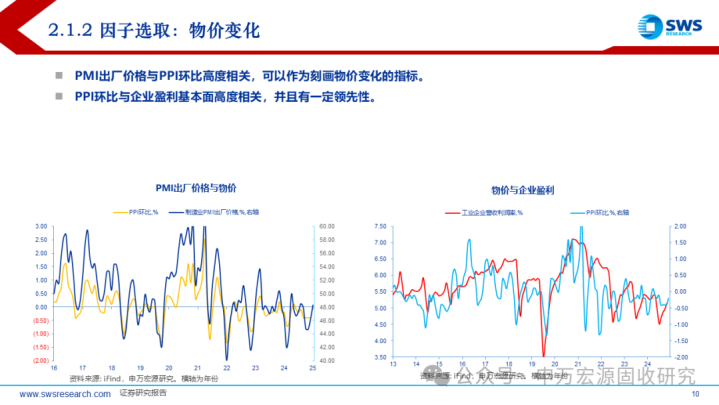

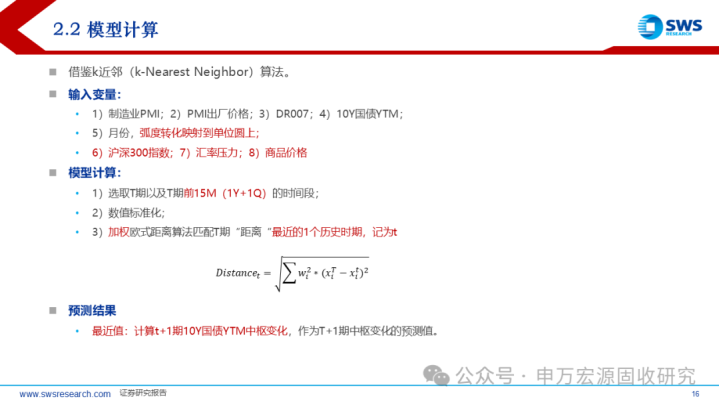

1)丰富因子指标:增加外部压力、资产比价等维度的因子指标。

2)差异设置权重:针对不同类型因子指标赋予差异化权重。

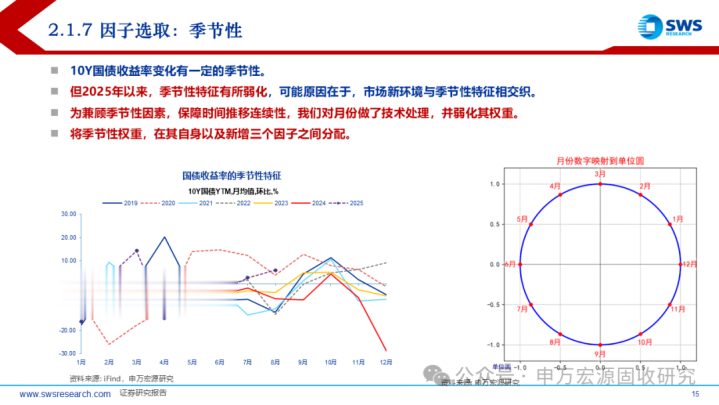

3)修正季节处理:月份数字转化为弧度,实现月份数字头尾相近。

4)缩减历史区间:减少历史相似时期的搜索数量,注重当前与近期历史的可比性。

模型依然保持时效性,月末即可计算预测下个月利率中枢的变化方向。

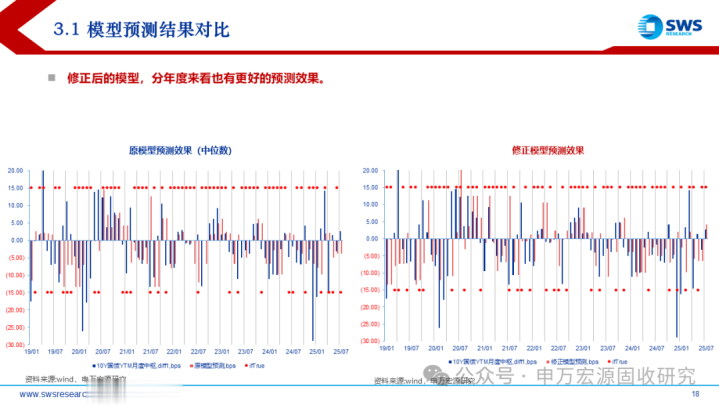

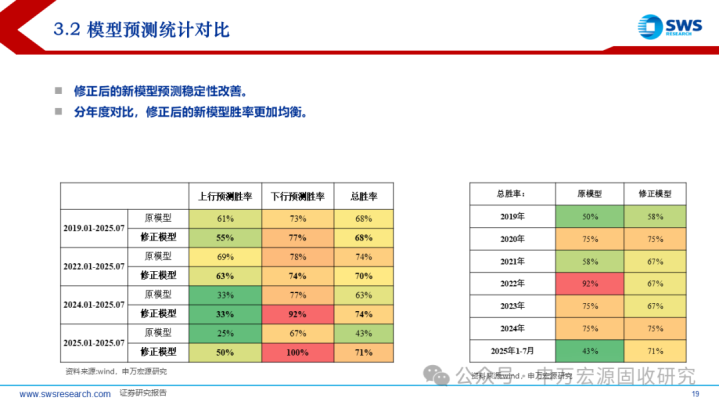

新模型的预测方向胜率优于原模型:

1)2019.01-2025.07期间,新模型预测方向胜率达到68%

2)最近2年,2024.01-2025.07,新模型预测方向胜率达到74%

3)今年以来,2025.01-2025.07,新模型预测方向胜率仍能维持在71%

4)如果纳入当月利率趋势变化方向,实际模型表现好于胜率统计。这一点也体现在后面的策略回测效果上。

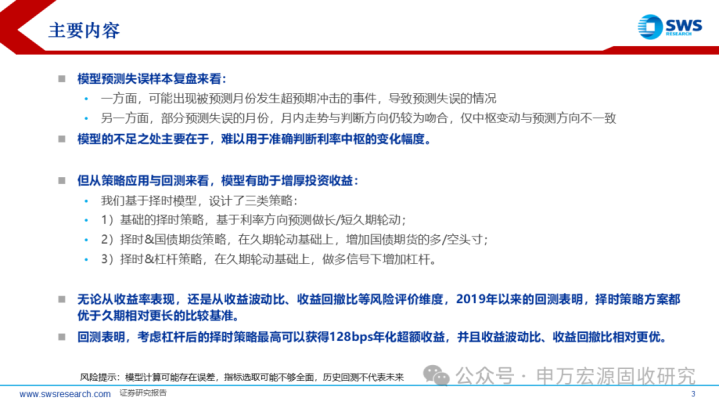

模型预测失误样本复盘来看:

1)一方面,可能出现被预测月份发生超预期冲击的事件,导致预测失误的情况

2)另一方面,部分预测失误的月份,月内走势与判断方向仍较为吻合,仅中枢变动与预测方向不一致

模型的不足之处主要在于,难以用于准确判断利率中枢的变化幅度。

但从策略应用与回测来看,模型有助于增厚投资收益:

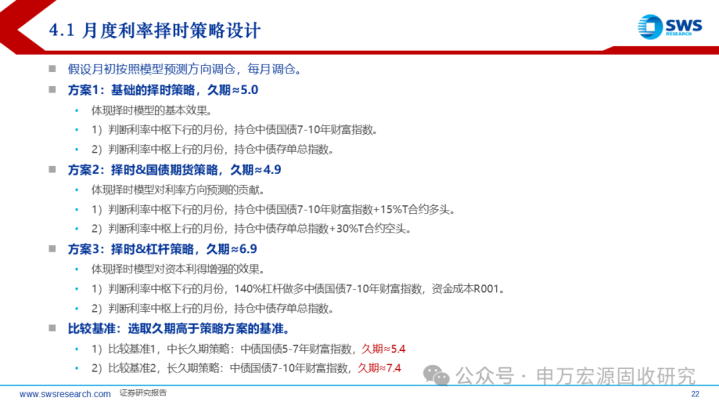

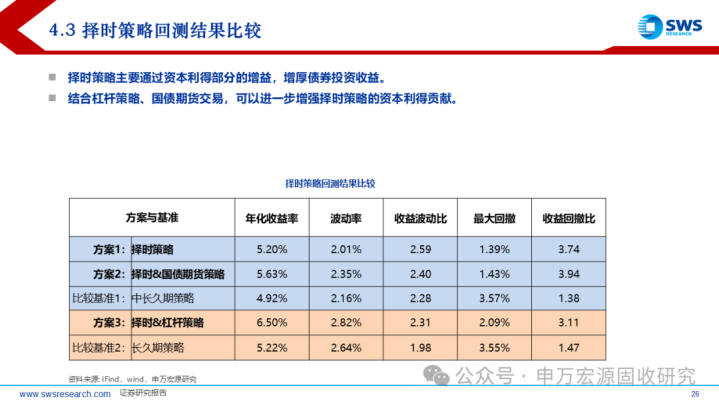

我们基于择时模型,设计了三类策略:

1)基础的择时策略,基于利率方向预测做长/短久期轮动;

2)择时&国债期货策略,在久期轮动基础上,增加国债期货的多/空头寸;

3)择时&杠杆策略,在久期轮动基础上,做多信号下增加杠杆。

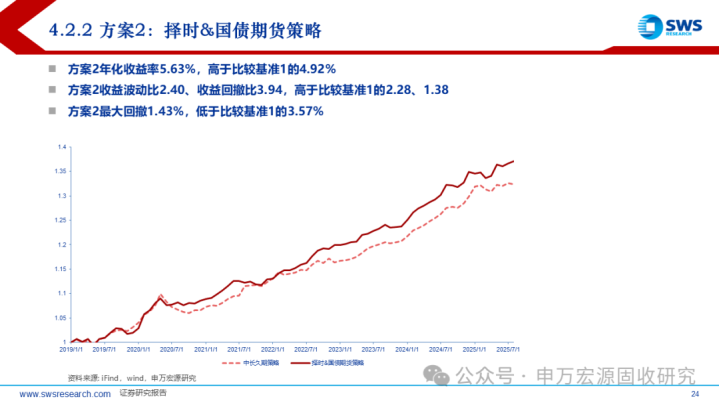

无论从收益率表现,还是从收益波动比、收益回撤比等风险评价维度,2019年以来的回测表明,择时策略方案都优于久期相对更长的比较基准。

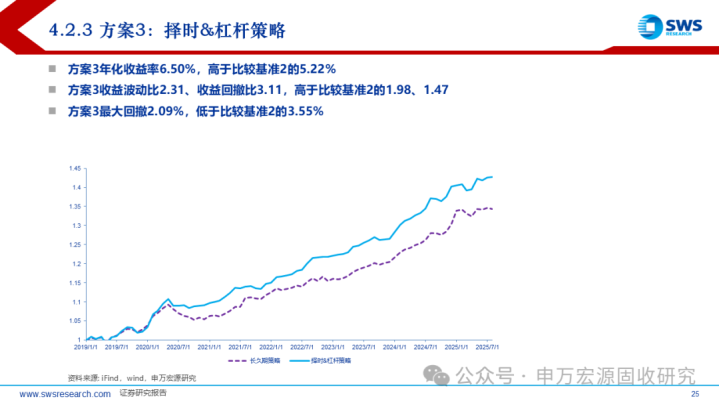

回测表明,考虑杠杆后的择时策略最高可以获得128bps年化超额收益,并且收益波动比、收益回撤比相对更优。

正文

- 2025/12/01时报观察 公募基准新规对症下药 优化行

- 2025/11/19对比历史看四中全会公报:五年一次产业

- 2025/09/22聚焦·告别|退休了,再当一回“班组明

- 2025/09/08申万宏源利率专题 | 10年国债利率月度择

- 2025/07/20中国“人造太阳”将提前点亮 打破聚变能